热门话题问答

Q1

]article_adlist-->

]article_adlist-->“十万亿”化债,开释了什么信号?

工商企业部总监王雷答:

咱们合计,本次债务置换为频年来最大界限的债务置换,体现了中央化债念念路的疗养,场地政府在2028年前将隐性债务化解实现难度不大。这次置换计谋故意于场地债务结构优化,鞭策隐性债务显性化,也故意于普及债务顾问的措施性和透明性。

率先,这次置换决议更多体现了中央化债念念路从“堵”到“疏”的疗养,不再唯有在风险清楚苗头出刻下才弃取措施,而是将债务风险化解进一步前置,计谋愈加积极,场地将有更多的资源用于发展,用发展的面目最终化解债务压力。债务置换并非债务削减,场地仍需以发展为主要主义,通过发展最终将债务界限放胆在与自己经济财政实力相匹配的水平上。

其次,这次化债计谋以场地置换债务为主,并非中央对场地进行大界限悠扬支付,标明化解债务的职守仍在场地,并非中央进行兜底。另外,中央政府在救助场地政府化债的同期,会扫视债务“一边化解,一边新增”,加强场地东说念主大的监督职能,就是中央政府为扫视线方政府在债务顾问方面的说念德风险,对隐性债务的监管会进一步加大。

再次,本次“10万亿元”债务置换既要顾问当下场地政府的债务压力,又要促进经济发展,额度分派上的沟通可能愈加概括。咱们合计,东部省份肩负经济增长的重担,也可能将进行较大界限的置换,同期不遗弃隐债清零的区域仍有得回部分额度的可能,寥落再融资债的使用范围有可能扩大。此外,本次债务置换故意于场地债务成本的裁汰、结构的改善、透明度的普及,这些齐自大中国场地债务顾问举座上向精致的主义发展。

临了,咱们预测跟着债务置换计谋的落地,部分城投企业的资金压力将得到缓解,负面事件可能有所减少。举例关于欠债率较高的贵州、天津、江苏等地,以及非标舆情频发的山东、陕西、河南等地,债务置换计谋除了有助于缓解投资者的担忧神色、裁汰债券刊行利率外,也可能让成本较高、再融资踏实性较弱的非标融资得回更多的资金救助。同期,在计谋和资金的匡助下,短期内名单内城投企业的再融资需求或将有所下落,退出名单的速率将会加速。

Q2

]article_adlist-->2025年主要行业信用发展趋势何如?

工商企业部总司理刘晓亮/金融机构部总司理李迎答:

咱们合计,由于供需样式、竞争环境的不同,将来工商企业各行业的盈利长进也不同。金融机构方面,买卖银行的盈利才能将延续2024年的削弱趋势,证券公司主营业务营收阐述将有所回暖。

房地产方面,咱们预测2025年天下商品房销售额将同比下落5%-10%至9万亿元阁下,建安投资和地盘投资方面仍濒临压力。受货币化棚改等计谋托举,一二线城市房地产阛阓的信心正在成就,2025年高线城市商品房往复额或将止跌。但销售面积乃至销售额在短期内的企稳并不料味着阛阓供需均衡的达成和价钱的踏实,二手房价钱能否企稳依然判断将来阛阓能否企稳的关节目的。同期,低线城市楼市供需失衡依然房地产阛阓全面企稳的遑急制肘。房地产企业信用风险方面,流动性依然宝贵要点,相配横暴国有企业融资环境的改善情况以过头房地产金钱的满盈流程。与房地产行业细腻关联联的钢铁和建筑工程施工行业相通濒临压力,这两个行业的企业利润率将保握在低位且杠杆率进一 步高潮。

城投企业方面,咱们合计大界限债务置换有助于改善城投企业的债务结构和融资成本,企业流动性压力将有所缓解;城投融资计谋仍将延续偏紧态势,新增融资难度较大,同期企业在转型配景下存在债务压力大、穷乏产业资源等贫乏。关于非涉隐借主体,场地政府在债务置换后将腾挪出一定空间,加速对这些企业的回款,从而转折改善其流动性压力。

风电诱骗和光伏制造行业,由于需求的增长以及逾期产能的出清,其盈利才能或将触底反弹。煤炭、清洁动力发电、整车制造以及买卖物业握有及运营行业的企业利润率或将较 2024 年有所下落,其中煤炭和清洁动力发电行业主要受供需趋于均衡和平价上网等成分影响,导致产物价钱握续回落,而整车制造和买卖物业握有及运营行业则主若是由于行业竞争加重、需求增长有限所致。化工行业受需求不及影响,行业景气度仍处于低位。有色金属、交通基础设施和平常破钞品行业举座需求隆重,行业内企业的盈利才能和财务风险保握踏实。

金融机构方面,咱们预测2025年国内买卖银行业净息差较上年会下落5-10个基点,而况信用成本的连接承压会影响其盈利才能;证券公司方面,2024年9月以来受利好计谋推出的影响,权利阛阓阐述精致,对质券公司的投资收益、经纪业务、信用类业务有正面作用,但IPO审核节拍还原仍不辉煌,2025 年投行业务收入可能连接承压。

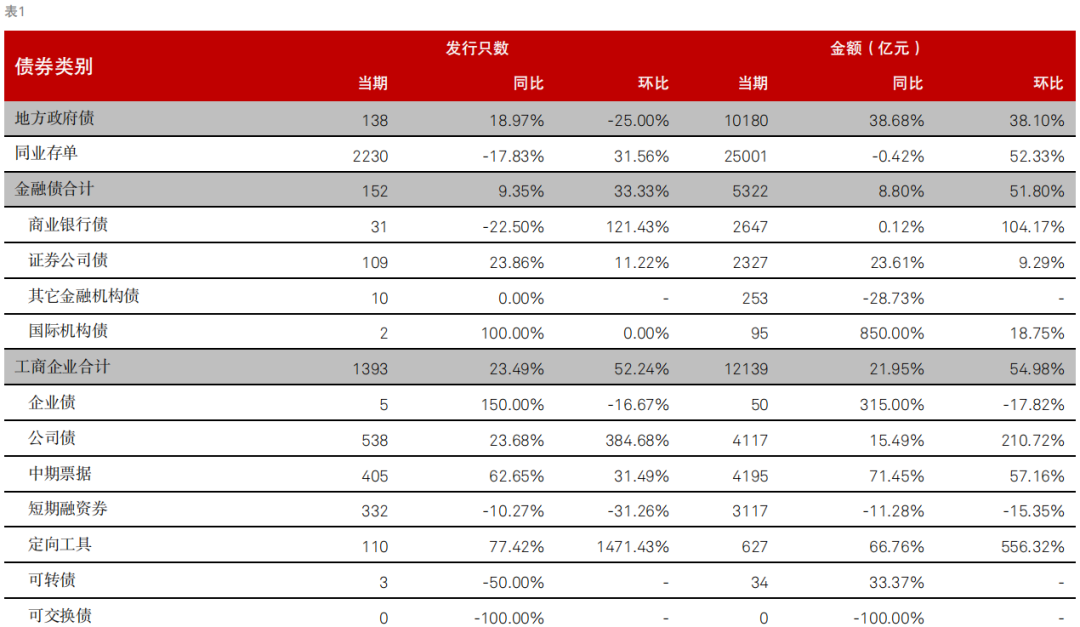

债券刊行情况

2024年11月,成本阛阓千般债券刊行界限均较10月有显赫的扩大,同比增速除同行存单外均呈现正增长。自11月初东说念主大常委文牍新增10万亿化债资源之后,11月份场地政府败露研究刊行“置换隐债专项债”界限进步1.5万亿元,已告成刊行进步1万亿元,预测12月份仍有较大界限的用于置换隐债的场地政府债券刊行。工商企业债券刊行中,公司债、中期单据和定向器用刊行界限环比和同比均有增长,而短期融资券的刊行量环比和同比均有下落。金融机构方面,交通银行刊行了300亿元的TLAC非成本债券,这使得买卖银行债券界限环比增幅大,但买卖银行所刊行的二级成本债界限同比和环比降幅很大。金钱救助证券中,企业金钱救助证券刊行量更正了之前两个月的下落趋势,在11月增幅较大,金钱救助单据仍阐述较好。

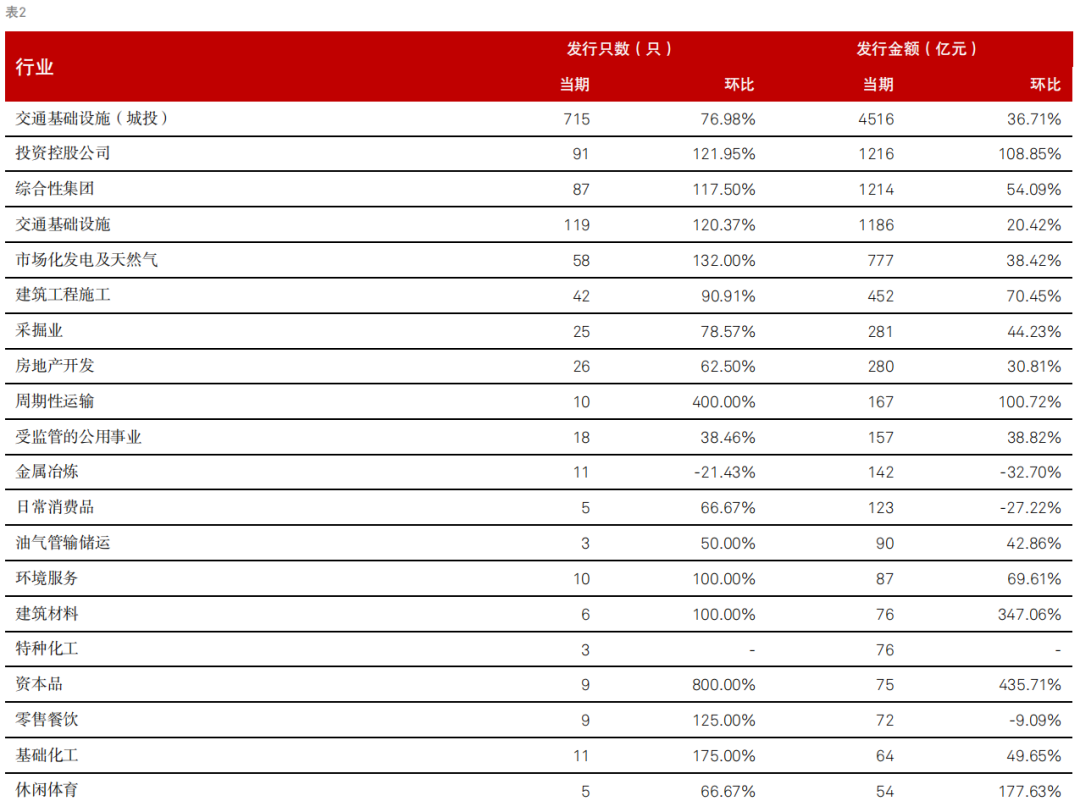

凭据标普信评的工商企业行业分类,11月份大部分债券刊行主力行业企业的债券刊行量有较大幅度的增长,相配是投资控股公司增幅排行第一,主若是中国国新和中国诚通两大投资控股公司刊行了统统500亿元的中期单据(稳增长扩投资专项债)所致。11月,特种化工、巨额农产物、整车制造等多个行业较上月有新增债券刊行。

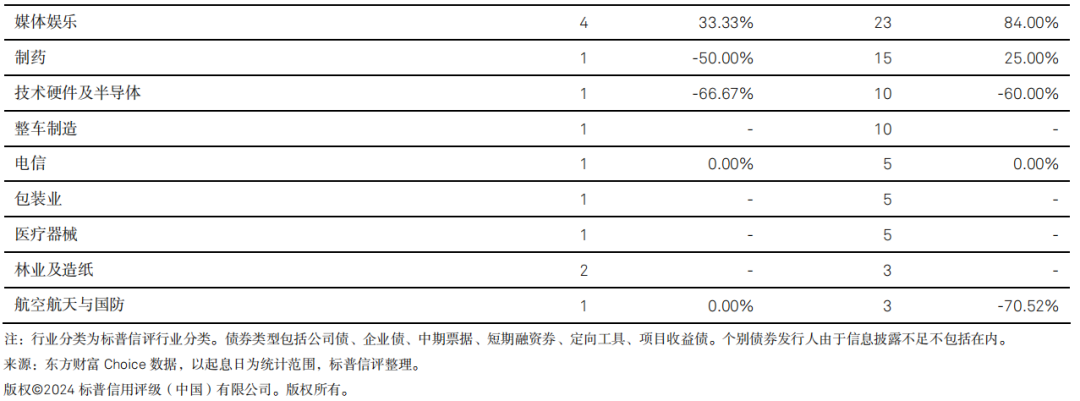

净融资额

2024年11月,全阛阓工商企业类信用债净融资情况连接好转,净融资额约1451亿元。分地区看,四川、浙江、湖北、广东、上海和山西的净融资额达到100亿元以上,其中浙江和广东连结两月呈现融资净流入,而江苏、湖南地区的信用债融资净流出界限较大。

取消刊行情况

2024年11月,债券取消刊行总量较10月显赫减少,相配是工商企业类债券取消刊行量环比减少约60%。工商企业中湖南省高速公路集团连结两月有债券取消刊行。买卖银行存单取消刊行的界限和刊行东说念主环比区别下落8%和23%,取消刊行量较大的刊行东说念主变化不大。

标普信评主体评级信息

标普信评主体评级信息

]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:标普信评)kaiyun官方网站

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP